Eigen methode boekhouden

Wettelijk is bepaald aan welke administratieve verplichtingen bedrijven moeten voldoen. De belangrijkste verplichting is het aanleveren van jaarrekeningen aan de belastingdienst. Met behulp van een spreadsheet kan worden voldaan aan deze verplichting. Financiële bedragen kunnen daarmee op een simpele manier worden verwerkt tot een winst- en verliesrekening en een balans.

Wettelijk is bepaald aan welke administratieve verplichtingen bedrijven moeten voldoen. De belangrijkste verplichting is het aanleveren van jaarrekeningen aan de belastingdienst. Met behulp van een spreadsheet kan worden voldaan aan deze verplichting. Financiële bedragen kunnen daarmee op een simpele manier worden verwerkt tot een winst- en verliesrekening en een balans.

Boekhouden is verplicht

De belastingdienst wil jaarlijks inzage in de winst- en verliesrekening en de balans. Daarnaast vraagt de kamer van koophandel kleine ondernemingen om jaarlijks de balans te deponeren. Een boekhouding dient er natuurlijk ook voor om zelf inzicht te hebben in de financiële aspecten van de bedrijfsvoering. Dit inzicht is het meest helder als u zelf de jaarstukken produceert met behulp van een spreadsheet.- Spreadsheet Excel

- Belastingdienst

- Bank- en kasrekening overhevelen naar eerste blad

- Winst- en verliesrekening op tweede blad

- Balans op derde blad

Spreadsheet Excel

U beschikt mogelijk al over het programma Microsoft Office Excel. Dit is een zogenaamd spreadsheet, een breed toepasbaar rekenprogramma, dat u ook voor uw boekhouding kunt gebruiken. Het voordeel van dit programma is dat u het naar eigen inzicht en wensen kunt vormgeven en precies kunt volgen wat er gebeurt. Het resultaat is dus eenvoudig te controleren. In een spreadsheet zijn de rijen genummerd en de kolommen zijn alfabetisch aangegeven. Op de kruising van rijen en kolommen bevinden zich de cellen die kunnen worden ingevuld met getallen, teksten of met formules. Elke spreadsheet-programma beschikt over drie bladen (voor het wisselen van blad links onder in het scherm klikken). Op het eerste blad kunnen bijvoorbeeld bank- en kasbedragen worden verwerkt tot totaalbedragen per post. Het tweede blad is dan mogelijk voor de winst- en verliesrekening en het derde blad voor de balans.Belastingdienst

De structuur van de boekhouding wordt bepaald door de posten in de jaarstukkenbladen van de belastingdienst. Een accountant noemt deze posten (bijvoorbeeld lonen of huisvestingskosten) grootboekrekeningen. De jaarstukkenbladen zijn bij een eenmanszaak onderdeel van de persoonlijke aangifte inkomstenbelasting. Bij een besloten vennootschap (BV) zijn deze bladen onderdeel van de aangifte Vennootschapsbelasting. U vult alleen de posten in die relevant zijn. Bij de posten waarin de woorden overig en andere voorkomen kunnen een aantal onbelangrijke zaken worden gecombineerd (bijvoorbeeld bij overige personeelskosten en andere bedrijfskosten). Als u de door u ingevulde posten onder of bij elkaar zet ontstaat de winst- en verliesrekening en de balans. Voorafgaand aan het daadwerkelijk invullen van de jaarstukkenbladen gebruikt u het spreadsheet.Bank- en kasrekening overhevelen naar eerste blad

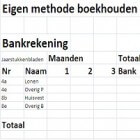

Voor het groeperen en optellen van de bedragen die horen bij de bovengenoemde posten kan het eerste blad van het spreadsheet worden gebruikt. Doel van dit blad is het verkrijgen van kolommen 'Bank' en 'Kas' met de totaalbedragen van elke relevante post (we gaan hier uit van 20 relevante posten).De relevante bedragen zijn te vinden op bankafschriften en in het kasboek of op nota's. In de cellen boven de kolommen (A t/m O) van het spreadsheet vult u bijvoorbeeld op rij 5 het volgende in:| Cel | Invoer | Toelichting |

|---|---|---|

| A5 | Nr | nummer van de post van de belastingdienst op het jaarstukkenblad |

| B5 | Naam | naam van de posten op het jaarstukkenblad relevant voor uw situatie |

| C5 t/m N5 | Maand | maandnummer 1, respectievelijk 2, 3, 4 ...... t/m 12 |

| O5 | Totaal | totalen van alle maandelijkse bedragen per post |

In de matrix gevormd door rijen 6 t/m 25 en kolommen C t/m N, worden later de bedragen ingevoerd die elke maand (of week) per post zijn uitgegaan (-) of of ingekomen (+). In kolom O op rij 6 t/m 25 ontstaan met de somfunctie de totaalbedragen die later met een beweging kunnen worden gekopieerd naar een kolom Bank als onderdeel van de winst- en verliesrekening. De totalen van de maandelijkse kasbedragen op een andere plaats op dit eerste blad dienen volgens dezelfde aanpak een kolom Kas op te leveren.

Winst- en verliesrekening op tweede blad

In de cellen op rij 5 van het spreadsheet vult u wederom koppen in van de kolommen. U kunt dit doen zoals in onderstaande tabel is aangegeven.| Cel | Invoer | Toelichting |

|---|---|---|

| A5 | Nr | nummer van relevante post van belastingdienst op het jaarstukkenblad |

| B5 | Naam | naam van de relevant posten op de jaarstukkenbladen in uw situatie |

| C5 | Bank | de gekopieerde kolom Bank van blad 1 |

| D5 | Kas | de gekopieerde kolom Kas van blad 1 |

| E5 | Totaal | som van bank- en kasbedagen bij de betreffende post per rij 6 t/m 25 |

| F5 | Privé | het deel van het bedrag dat eventueel privé werd gebruikt |

| G5 | Zaak | het verschil van kolom E en F geeft de brutobedragen |

| H5 | BTW | het BTW-gedeelte van het bedrag van kolom G |

| I5 | Netto | verschil Zaak en BTW oftewel kolom G-H |

In de onderste rij (bijvoorbeeld rij 27) kunnen met de som-functie in de cellen van het spreadsheet optellingen worden gemaakt van de bedragen in de kolommen, bijvoorbeeld het totaal van de (positieve en negatieve) bankbedragen in kolom C. Het totaalbedrag kan worden gecontroleerd door vergelijking met het banksaldo aan begin en eind van het jaar. Het totaal BTW-jaarbedrag (som bedragen kolom H) moet overeenkomen met de som van de betalingen per maand of per kwartaal aan de belastingdienst. Een ander totaal in (27I) in de onderste rij, de som van de bedragen in kolom I, geeft de winst of het verlies van de onderneming in dat jaar. Dit bedrag vormt op haar beurt weer onderdeel van de balans op het derde blad.

Balans op derde blad

We kunnen voor de balans wederom uitgaan van koppen van kolommen in de cellen van rij 5 en de invulling van de bedragen in rijen 6 t/m 15 (bij bijvoorbeeld 10 balansposten). De nummers en namen van de voor u relevante balansposten van de jaarstukkenbladen moeten worden overgenomen in kolom A en B (activa) en in kolom E en F (passiva). De kolommen C en D respectievelijk G en H, dienen voor het invullen van de bedragen aan het einde en aan het begin van het betreffende jaar. Aan de linkerkant van de balans staan dus de posten en de bedragen voor aangifte van uw bezittingen (de posten zijn in de jaarstukkenbladen van de belastingdienst aangeduid met activa, bijvoorbeeld gebouwen of voorraden). Aan de rechterkant de posten en de bedragen voor de vermelding van wijze waarop uw bezittingen werden gefinancierd (passiva, bijvoorbeeld langlopende schulden). Het door u gemaakte ontwerp opslaan voor jaarlijks gebruik.© 2012 - 2025 Absoluut, het auteursrecht van dit artikel ligt bij de infoteur. Zonder toestemming is vermenigvuldiging verboden. Per 2021 gaat InfoNu verder als archief, artikelen worden nog maar beperkt geactualiseerd.

Kosten accountantEen goede accountant kan u elk jaar veel geld opleveren en is zijn prijs waard. Wat kost een accountant eigenlijk? Wat d…

Kosten accountantEen goede accountant kan u elk jaar veel geld opleveren en is zijn prijs waard. Wat kost een accountant eigenlijk? Wat d…

Boekhouden: beginnen van een eigen administratiekantoorVeel mensen willen een eigen administratiekantoor beginnen. Voor het starten van een eigen administratiekantoor hoeven m…

Boekhouden: beginnen van een eigen administratiekantoorVeel mensen willen een eigen administratiekantoor beginnen. Voor het starten van een eigen administratiekantoor hoeven m…

Boekhouder of accountant inhurenVeel ondernemers kiezen ervoor om de administratie uit te besteden, door het inhuren van een boekhouder of accountant. W…

Boekhouder of accountant inhurenVeel ondernemers kiezen ervoor om de administratie uit te besteden, door het inhuren van een boekhouder of accountant. W…

Het bedrijf ThalesThales is een wereldwijd opererend Frans bedrijf. Ze hebben ook vestigingen in Nederland. De Franse Staat is grootaandee…

Het bedrijf ThalesThales is een wereldwijd opererend Frans bedrijf. Ze hebben ook vestigingen in Nederland. De Franse Staat is grootaandee…

Gerelateerde artikelen

Boekhouden voor beginners: Bijhouden inkomsten en uitgavenBoekhouden is niet zo ingewikkeld als het lijkt. Je kunt natuurlijk kiezen voor een cursus boekhouden voor beginners of…

Per 2021 gaat InfoNu verder als archief. Het grote aanbod van artikelen blijft beschikbaar maar er worden geen nieuwe artikelen meer gepubliceerd en nog maar beperkt geactualiseerd, daardoor kunnen artikelen op bepaalde punten verouderd zijn. Reacties plaatsen bij artikelen is niet meer mogelijk.