Minderheidsaandeelhouders uitstoten na een openbaar bod

Het openbare bod op alle aandelen van een beursgenoteerde vennootschap (N.V.) is het aangewezen middel om een doelvennootschap in te lijven binnen het concern van de bieder. Evenwel biedt het middel in beginsel niet de mogelijkheid aan de bieder om alle uitgegeven aandelen van de doelvennootschap te bemachtigen. De aandeelhouders van de doelvennootschap staat het namelijk vrij om zelfstandig een belangafweging te maken welke tot gevolg kan hebben dat zij, om welke reden dan ook, niet wensen in te gaan op het openbare bod. Als een deel van de aandeelhouders niet ingaat op het openbare bod, dan heeft dit gevolgen voor de bieder. Immers, het doel van de overname is het verkrijgen van volledige zeggenschap over de doelvennootschap opdat deze kan worden geïntegreerd binnen het eigen concern. Na de overname vertegenwoordigen deze minderheidsaandeelhouders een negatieve waarde voor de bieder, ook wel de nuisance value genoemd.

Het openbare bod op alle aandelen van een beursgenoteerde vennootschap (N.V.) is het aangewezen middel om een doelvennootschap in te lijven binnen het concern van de bieder. Evenwel biedt het middel in beginsel niet de mogelijkheid aan de bieder om alle uitgegeven aandelen van de doelvennootschap te bemachtigen. De aandeelhouders van de doelvennootschap staat het namelijk vrij om zelfstandig een belangafweging te maken welke tot gevolg kan hebben dat zij, om welke reden dan ook, niet wensen in te gaan op het openbare bod. Als een deel van de aandeelhouders niet ingaat op het openbare bod, dan heeft dit gevolgen voor de bieder. Immers, het doel van de overname is het verkrijgen van volledige zeggenschap over de doelvennootschap opdat deze kan worden geïntegreerd binnen het eigen concern. Na de overname vertegenwoordigen deze minderheidsaandeelhouders een negatieve waarde voor de bieder, ook wel de nuisance value genoemd.Inhoudsopgave

- Nuisance value minderheidsaandeelhouders

- Uitstoten via de wet

- Billijke prijs

- HR Versatel: Driehoeksfusie

- Toelaatbaarheid na het openbaar bod

- Verkoop van de activa van de doelvennootschap

- Conclusie

Nuisance value minderheidsaandeelhouders

Nuisance value bestaat onder andere eruit dat de minderheidsaandeelhouder recht blijft houden op dividend, mag stemmen in de algemene vergadering van aandeelhouders (AvA) en recht heeft op informatie. Daarnaast moeten ook transacties met de doelvennootschap binnen het concern op zakelijke condities geschieden, mag geen 403-verklaring worden afgegeven, de corporate governance code worden toegepast en tevens de redelijkheid en billijkheid uit artikel 8 van het tweede Burgerlijk Wetboek in acht worden genomen in de relatie met de minderhoudersaandeelhouders. Redenen te over voor de bieder om deze nuisance value te voorkomen dan wel zoveel mogelijk te beperken. De Nederlandse wet biedt – vanuit het oogpunt van de bieder – gelukkig mogelijkheden om na gestanddoening van het openbare bod deze nuisance value tegen te gaan en daarmee een efficiënte concernintegratie mogelijk te maken.Uitstoten via de wet

Het eerste middel dat de bieder ter beschikking staat is te vinden in afdeling 3. van titel. 8 uit het tweede Burgerlijk Wetboek, namelijk artikel 359c lid 1 uit het tweede Burgerlijk Wetboek (art. 2:359c lid 1 BW).Art. 2:359c lid 1 BW

Hij die een openbaar bod heeft uitgebracht en als aandeelhouder voor eigen rekening ten minste 95% van het geplaatste kapitaal van de doelvennootschap verschaft alsmede ten minste 95% van de stemrechten van de doelvennootschap vertegenwoordigt, kan tegen de gezamenlijke andere aandeelhouders een vordering instellen tot overdracht van hun aandelen aan hem. Hetzelfde geldt, indien twee of meer groepsmaatschappijen dit deel van het geplaatste kapitaal samen verschaffen en dit deel van de stemrechten samen vertegenwoordigen en zij samen de vordering instellen tot overdracht aan degene die het openbaar bod heeft uitgebracht.

Blijkens de tekst van het artikel is het voor de bieder mogelijk om een vordering in te stellen, bij de Ondernemingskamer van het gerechtshof Amsterdam, tegen de aandeelhouders die niet zijn ingegaan op het openbare bod. Met dien verstande dat de bieder ten minste 95% van de aandelen in haar bezit heeft en ingevolge lid 3 de vordering binnen drie maanden na afloop van de termijn voor aanvaarding van het bod wordt ingesteld. In het verlengde van art. 2:359c BW valt artikel 92a van het tweede Burgerlijk Wetboek (art. 2:92a BW) te noemen.Art. 2:92a BW

Hij die als aandeelhouder voor eigen rekening ten minste 95% van het geplaatste kapitaal van de naamloze vennootschap verschaft, kan tegen de gezamenlijke andere aandeelhouders een vordering instellen tot overdracht van hun aandelen aan de eiser. Hetzelfde geldt, indien twee of meer groepsmaatschappijen dit deel van het geplaatste kapitaal samen verschaffen en samen de vordering instellen tot overdracht aan een hunner.

Het kenmerkende verschil tussen de artikelen is dat art. 2:92a BW niet gebonden is aan een bepaalde termijn waarbinnen de vordering jegens de resterende aandeelhouders moet zijn ingesteld. In die zin kan art. 2:92a BW kan worden gezien als een ‘vangnet’ voor de bieder indien niet tijdig is overgegaan tot het instellen van een vordering op grond van art. 2:359c BW.Billijke prijs

Overigens zal de bieder in de regel wel direct overgaan tot het instellen van een vordering op grond van art. 2:359c BW. Dit omwille van de wijze waarop de ‘billijke’ prijs van de aandelen wordt vastgesteld. Art. 2:359c lid 6 BW bepaalt namelijk dat deze billijke prijs gelijk is aan de waarde van de bij het (openbare) bod geboden tegenprestatie, mits ten minste 90% van de aandelen is verworven waarop het bod betrekking had. De minderheidsaandeelhouder die meent dat de waarde van het bod te laag was en derhalve zijn aandelen niet heeft aangeboden vist daardoor achter het net. Art. 2:92a BW is middels lid 5 ook voorzien van een soortgelijke bepaling over de wijze waarop de waarde van de over te dragen aandelen kan worden bepaald. Ingevolge lid 5 kan de rechter bevelen dat een of drie deskundigen zullen berichten over de waarde van de over te dragen aandelen. De term ‘kan’ houdt in dat in beginsel een of meerdere deskundigen zich buigen over de waardebepaling van de aandelen en slechts bij uitzondering de rechter hiervan afwijkt. Een andere lezing van lid 5 zou tot gevolg kunnen hebben dat art. 2:92a BW in de praktijk niet tot andere uitkomsten leidt dan – het meer specifieke – art. 2:359c BW. Evenwel blijkt dat rechters in de praktijk geneigd zijn om opnieuw aan te sluiten bij de bij het (openbare) bod geboden tegenprestatie, terwijl juist het verstrijken van de tijd een nieuwe beoordeling van de te bieden tegenprestatie rechtvaardigt.HR Versatel: Driehoeksfusie

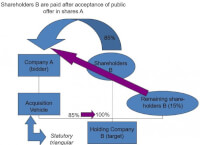

Het grote nadeel aan de hiervoor besproken technieken is het feit dat de bieder, kort gezegd, 95% van de aandelen van de doelvennootschap in handen moet hebben. In andere woorden: een niet meewerkende minderheidsaandeelhouder met een belang van meer dan 5% maakt het toepassen van zowel art. 2:359c BW alsook art. 2:92a BW onmogelijk. Gelukkig hoeft de bieder niet te berusten in deze patstelling. De rechtspraak biedt namelijk een oplossing in de vorm van een zogenaamde ‘driehoeksfusie’. Deze oplossing volgt uit HR Versatel, welke niet moet worden verward met OK Versatel waarin een geschil omtrent de toepassing van de corporate governance code centraal stond. In schema ziet een driehoeksfusie er als volgt uit: Werking driehoeksfusie / Bron: G.J.H. van der Sangen, Universitair hoofddocent Tilburg Law School (department of Business Law)

Werking driehoeksfusie / Bron: G.J.H. van der Sangen, Universitair hoofddocent Tilburg Law School (department of Business Law)Company A (bieder) is de biedende partij die Holding Company B (doelvennootschap) wil inlijven binnen het eigen concern. Uiteraard streeft Company A ernaar om volledige zeggenschap te verwerven, maar zoals het schema laat zien is ‘slechts’ 85% van alle aandelen aangemeld bij het openbare bod. De uitgangssituatie is dat de bieder 85% van de aandelen in de doelvennootschap heeft verkregen en de overige 15% nog in handen zijn van achterblijvende aandeelhouders.

Procedé driehoeksfusie

Hoe steekt de driehoeksfusie vervolgens in elkaar? Allereerst zal Company A (bieder) een acquisition vehicle oprichten in de vorm van een besloten vennootschap (BV). Deze BV sluit met Holding Company B (doelvennootschap) een overeenkomst die strekt tot het aangaan van een juridische fusie. De doelvennootschap zal hiermee instemmen omdat de bieder het bestuur heeft laten vervangen met bestuurders die de bieder gunstig gezind zijn. Immers, als meerderheidsaandeelhouder kan de bieder hiertoe overgaan tijdens de buitengewone vergadering van aandeelhouders (BAVA). Het gevolg van de juridische fusie is dat, wanneer de notaris de benodigde handtekening zet, de doelvennootschap ophoudt te bestaan. Daarbij gaan van rechtswege de activa en passiva van de doelvennootschap over op de verkrijgende vennootschap. Ook voor de aandeelhouders van de doelvennootschap heeft dit gevolgen, omdat zij geen aandeelhouder kunnen zijn van een vennootschap die is opgehouden te bestaan. De aandeelhouders moeten derhalve een nieuw ‘plekje’ krijgen en van rechtswege worden zij dan ook aandeelhouder in de verkrijgende vennootschap (acquisition vehicle). Het juridische fusierecht biedt echter de mogelijkheid om hiervan af te wijken, namelijk door het aangaan van een groepsfusie. In dat geval moeten de aandeelhouders van de doelvennootschap genoegen nemen met aandelen in een andere groepsmaatschappij. In de fusieakte wordt opgenomen dat aandeelhouders van de doelvennootschap geen aandeelhouder worden in de verkrijgende vennootschap, maar aandeelhouder worden van Company A.

Gevolgen

Het meest in het oog springende gevolg van deze fusie is dat Company A volledige zeggenschap verwerft over de BV waarin ook vanaf dat moment de activiteiten van de oude doelvennootschap zich bevinden. Daarnaast neemt het relatieve belang van de achtergebleven aandeelhouders af doordat zij aandeelhouder worden in een veel grotere vennootschap, namelijk Company A. Overigens neemt dit niet weg dat in absolute zin wel recht moet worden gedaan aan de waarde van de aandelen van de achtergebleven aandeelhouders. Ergo, de uitruil tussen de oude aandelen in de doelvennootschap en de nieuwe aandelen in Company A moet proportioneel zijn. Dit is dan ook een van de twee voorwaarden die de Hoge Raad stelt aan het toepassen van een driehoeksfusie. Daarnaast moet ten tijde van het openbare bod, middels het biedingsbericht, duidelijk zijn voor de aandeelhouders dat een driehoeksfusie kan volgen indien zij de aandelen niet aanbieden.

Toelaatbaarheid na het openbaar bod

Een belangrijke vraag bij de driehoeksfusie is of een dergelijke constructie wel toelaatbaar moet zijn. Immers, door slim gebruik te maken van de Nederlandse fusiewetgeving weet de biedende partij de niet-toepasbaarheid van art. 2:359c en 2:92a BW te omzeilen. Daarnaast wordt het belang van de achtergebleven aandeelhouders door toepassing van de driehoeksfusie op een wijze ontnomen die voor het gevoel indruist tegen het eigendomsrecht van de aandeelhouder. Evenwel is het niet zo gek dat de Hoge Raad in HR Versatel stelt dat een driehoeksfusie in bepaalde gevallen toelaatbaar is. Als motivering geeft de Hoge Raad aan dat een aandeelhouder er rekening mee dient te houden dat op enig moment een herfinanciering van de beursvennootschap zal plaatshebben en daarmee het gehouden belang kan verwateren. In die zin bestaat er voor de aandeelhouder bij een beursvennootschap geen recht om tot in de lengte van dagen aandeelhouder c.q. eigenaar te blijven. Het zou namelijk onredelijk zijn als de bieder enkel volledige zeggenschap kan verwerven indien het minimaal 95% van de aandelen in bezit heeft. Het ontbreken van een pressiemiddel (lees: driehoeksfusie) zou een incentive geven aan de achtergebleven aandeelhouders om deze positie uit te buiten. Zij zijn namelijk in staat om een hogere prijs te bedingen voor de aandelen doordat de nuisance value de waarde van de aandelen voor de bieder verhoogt.Verkoop van de activa van de doelvennootschap

Het laatste middel om volledige zeggenschap te verkrijgen over een doelvennootschap is de methode waarbij activa van de doelvennootschap wordt verkocht aan de bieder. Ook in deze variant, de zogenaamde 'activa/passiva-transactie’, is het mogelijk om niet-meewerkende aandeelhouders buitenspel te zetten. Nadat de bieder de meerderheid van de aandelen in de doelvennootschap in handen heeft gekregen vervangt zij het bestuur. Het opvolgende bestuur neemt het besluit om alle activa van de doelvennootschap tegen een marktconforme prijs te verkopen aan de bieder. Het gevolg van deze transactie is dat in de doelvennootschap enkel liquide middelen resteren en geen activiteiten meer worden ontplooid. Voor de volgende AvA wordt, op initiatief van de meerderheidsaandeelhouder (lees: de bieder), de ontbinding van de BV geagendeerd. Nadat het besluit tot ontbinding is genomen door de AVA wordt na liquidatie van de BV het liquidatieoverschot onder de aandeelhouders verdeeld. Slotsom, de BV is opgehouden te bestaan en daarmee ook het aandeelhouderschap van de niet-meewerkende aandeelhouders. Dit terwijl de bieder in zekere zin full control heeft verkregen over de doelvennootschap door het overnemen van de activa. Een groot nadeel van de activa/passiva-transactie is echter dat alle activa en passiva afzonderlijk dienen te worden overgedragen. Dit brengt aanzienlijk meer kosten met zich mee, dan overdracht via de juridische fusie. In de praktijk zal dan ook niet snel een activa/passiva-transactie worden gebruikt bij grote overnames.Conclusie

De bieder die wordt geconfronteerd met achterblijvende aandeelhouders na gestanddoening van het openbare bod op een doelvennootschap krijgt te maken met nuisance value. De bieder zal zich in de regel zo snel mogelijk van de achtergebleven aandeelhouders willen ontdoen om een efficiënte concernintegratie mogelijk te maken. De wetgever komt de bieder daarin tegemoet door haar instrumenten aan te reiken die op een effectieve wijze deze negatieve waarde weg kunnen nemen. Evenwel bieden deze middelen (art. 2:359c en art. 2:92a BW) niet in alle gevallen een sluitende oplossing. In aanvulling hierop biedt de ‘Versatel-jurisprudentie’, via het toepassen van een driehoeksfusie, een oplossing voor de gevallen waarin de toepasbaarheid van de door de wetgever aangereikte instrumenten zijn uitgesloten. Een andere oplossing biedt de activa/passiva-transactie die op een iets andere wijze ook de bieder in staat stelt om volledige zeggenschap te verwerven.Het samenspel van de door de wetgever aangereikte instrumenten en de in de rechtspraak ontwikkelde oplossingen voor het terugdringen c.q. wegnemen van nuisance value zijn effectief genoeg om een volledige concernintegratie mogelijk te maken. Daarnaast voorkomt het dat de achtergebleven aandeelhouders de nuisance value in onredelijke mate voor eigen gewin kunnen uitbuiten. Een goede ontwikkeling binnen het spectrum van het Ondernemingsrecht.